지난 10년간 전체 대출에서 기업대출 비율은 증가하고 가계대출은 감소하는 추세를 보여왔지만, 실상은 규제 완화에 편승해 주담대와 부동산 및 임대업 대출 비율을 높이는 ‘참호 구축’에 치중해왔다는 비판이 나오는 이유다.

[이데일리 이미나 기자]

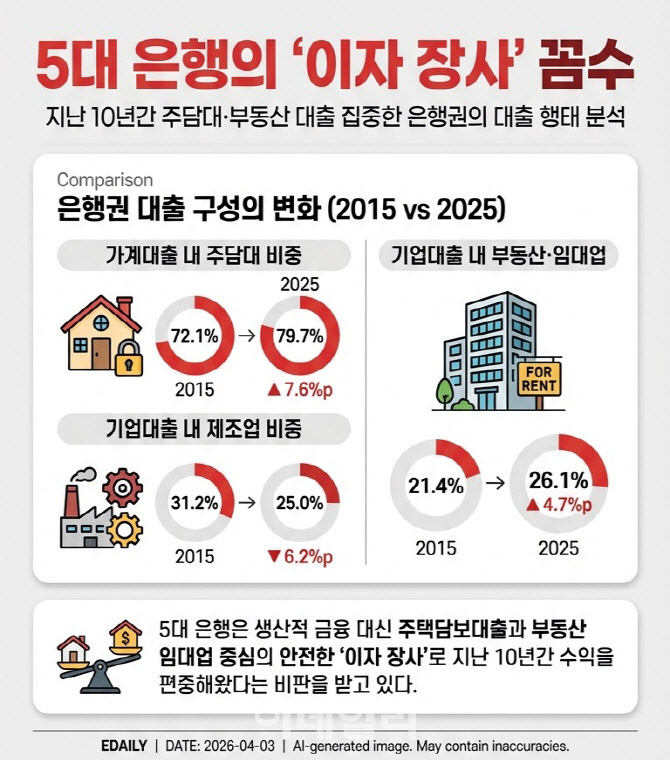

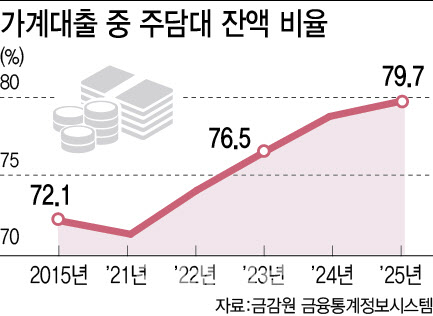

5대 은행 가계대출 중 주담대 비율은 2015년 72.1%에서 2025년 79.7%로 7.6%포인트 증가했다. 주담대 총액도 같은 기간 330조 7744억원에서 611조 6080억원으로 84.9%(280조 8336억원) 늘어 가계대출 증가율(67.4%)보다 17.5%포인트 높았다. 특히 윤석열 정부가 출범한 2022년부터 주담대 비율은 뚜렷한 증가 흐름을 나타냈다. 문재인 정부 말기인 2021년 71.3%였던 가계대출 중 주담대 비율은 2022년 74.1%, 2023년 76.5%, 2024년 78.8%, 2025년 79.7% 등으로 가파른 상승세를 탔다. 윤석열 정부 시기 15억원 이상 주택과 주택담보대출비율(LTV), 총부채원리금상환비율(DSR) 등 각종 부동산 대출 규제를 완화한 결과다.

기업대출도 2015년에는 제조업 대출 비율이 31.2%로 업종 중 최대였지만 2025년 25.0%로 6.2%포인트 감소했고, 그 자리를 부동산 및 임대업(21.4%→26.1%)이 차지했다. 이 기간 제조업 대출은 61.2%(79조 6580억원) 증가에 그쳤지만, 부동산 및 임대업 대출은 144.7%(129조 3032억원) 급증했다. 결과적으로 주담대와 부동산 및 임대업 대출을 통해 은행들이 안전한 이자 장사로 참호 구축을 해왔다는 방증인 것이다.

강경훈 동국대 경영학과 교수는 “생산적금융 전환 등 국가 경제 성장을 저해할 수 있는 은행들의 참호 구축을 막기 위해 사외이사의 독립성을 강화하고 금융지주 회장의 연임 요건도 좀 더 까다롭게 해야 한다”며 “금융지주도 은행 등 계열사에 미치는 권한에 걸맞은 실질적 책임을 지도록 제도 개선이 필요하다”고 말했다.