서울 강남구 오피스텔 밀집지역의 한 부동산중개업소에 오피스텔 매물 시세표가 붙어 있는 모습(사진=연합뉴스 자료)

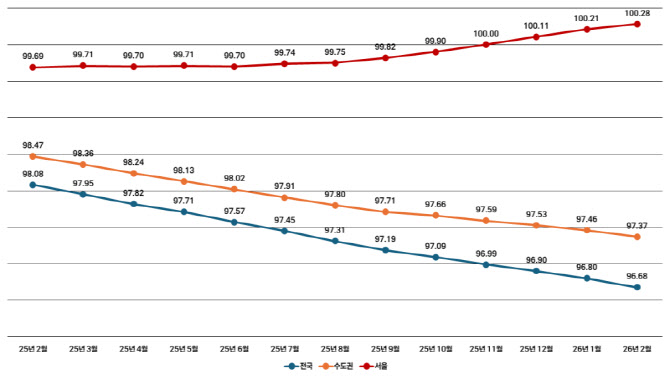

한국부동산원의 오피스텔 월간 매매가격지수 추이를 보면 전국과 수도권 시장은 아직 완전히 회복되지 않은 모습이다. 전국 지수는 2025년 2월 98.08에서 2026년 2월 96.68로 하락했고, 수도권 역시 98.47에서 97.37로 점진적인 하락 흐름을 보였다. 그러나 서울의 움직임은 다소 다르다. 같은 기간 서울 오피스텔 가격지수는 99.69에서 100.28까지 상승하며 전국 및 수도권과는 차별화된 흐름을 나타냈다. 특히 2025년 하반기 이후 상승 흐름이 조금씩 확대되면서 서울 오피스텔 시장이 점진적인 회복 국면에 진입하고 있다. 이는 아파트 가격 부담이 커지면서 일부 수요가 도심 내 오피스텔로 이동하고 있음을 보여주는 흐름으로 해석할 수 있다.

오피스텔 월간 매매가격지수 추이(그래픽=도시와경제)

그러나 최근 시장에서는 분양권 투자에 대한 신중한 접근도 필요하다. 최근 몇 년 동안 건설비 상승과 토지비 증가로 인해 오피스텔 분양가격이 상당히 높아졌기 때문이다. 이는 입주 시점에서 시장 가격과의 괴리가 발생할 가능성을 높이는 요인이 될 수 있다. 또한 입주 시점에 임대 수요가 충분히 확보되지 않을 경우 공실이나 임대료 하락이 발생할 가능성도 존재한다. 특히 공급이 많은 지역에서는 이러한 리스크가 더 크게 나타날 수 있다.

반면 기축 오피스텔 매수는 보다 안정적인 투자 방식으로 평가된다. 이미 준공된 건물인 만큼 실제 임대 수요와 공실률, 임대료 수준 등을 확인할 수 있기 때문이다. 또한 최근 몇 년 동안 금리 상승과 부동산 시장 조정 과정에서 오피스텔 가격 역시 상당한 조정을 겪었다. 이 과정에서 일부 구축 오피스텔은 가격이 크게 하락하면서 투자 진입 가격이 낮아진 상태다. 이러한 상황에서는 매입과 동시에 임대 수익을 확보할 수 있다는 장점이 있다. 즉 기축 오피스텔은 시세차익보다는 안정적인 임대 수익을 중심으로 한 투자 전략에 보다 적합한 상품이라고 볼 수 있다.

기축 오피스텔 투자 전략에서도 입지에 따라 접근 방식이 달라질 필요가 있다. 이미 생활 인프라와 교통망이 잘 갖춰진 지역이라면 중대형 오피스텔을 선택하는 전략이 유리할 수 있다. 이러한 지역에서는 실제 거주 수요가 꾸준히 발생하기 때문에 장기 거주가 가능한 중대형 오피스텔의 선호도가 상대적으로 높다. 아파트 가격 부담이 커진 상황에서 일부 수요가 주거형 오피스텔로 이동할 가능성도 있기 때문이다.

반대로 주거환경이 아직 충분히 형성되지 않았지만 향후 개발을 통해 개선될 가능성이 있는 지역이라면 소형 오피스텔 투자 전략도 고려할 수 있다. 역세권 개발이나 산업단지 조성, 교통망 확충 등 개발 호재가 예정된 지역에서는 초기 투자금이 낮은 소형 오피스텔을 통해 향후 임대 수요 증가를 기대하는 전략이 가능하다. 여기에 재개발·재건축 등 정비사업이 진행되며 노후 주거지가 아파트 단지로 바뀌는 지역도 주목할 필요가 있다. 정비사업 과정에서는 이주 수요와 건설 인력 수요가 발생하고, 이후 신축 아파트 입주가 시작되면 상권과 생활 인프라가 형성되면서 임대 수요가 확대되는 경우가 많다. 따라서 정비사업이 추진되는 지역에서는 비교적 투자금이 낮은 소형 오피스텔을 선점하는 전략이 유효할 수 있다.

현재 시장 상황을 종합적으로 보면 오피스텔 분양권 투자와 기축 오피스텔 매수 중 어느 하나가 절대적으로 유리하다고 단정하기는 어렵다. 다만 투자 목적에 따라 전략은 분명하게 달라진다. 단기적인 시세차익을 기대한다면 개발 호재가 있는 지역의 분양권 투자가 유리할 수 있다. 반면 안정적인 임대 수익과 비교적 낮은 리스크를 선호한다면 가격 조정이 이루어진 기축 오피스텔 매수가 보다 현실적인 선택이 될 수 있다. 특히 이미 주거환경이 갖춰진 지역에서는 중대형 오피스텔을, 개발을 통해 주거환경 개선 가능성이 있는 지역에서는 소형 오피스텔을 선택하는 방식으로 전략을 세분화하는 접근이 필요하다.

송승현 도시와경제 대표(사진=도시와경제)